Risparmio: 15 METODI per risparmiare ogni Mese

Condividi!

1) Il Risparmio in Italia

In economia, il risparmio è la quota del reddito di persone, imprese o istituzioni che non viene spesa nel periodo in cui il reddito è percepito, ma è accantonato per essere speso in un momento futuro. Il risparmio è dunque un sacrificio che un individuo compie nel periodo presente, in vista di poter disporre di maggiori risorse in un momento futuro. Secondo J. Keynes, le principali motivazioni che spingono un individuo ad attua un comportamento da “risparmiatore” sono:

- Risparmio di tipo precauzionale: per far fronte a spese impreviste (es. malattia, crisi economiche);

- Risparmio legato al sistema pensionistico: per garantirsi un reddito addizionale rispetto alla mera pensione di vecchiaia (es. fondi pensione);

- Risparmio in ottica di eredità: per lasciare ai propri cari un piccolo/grande patrimonio;

- Risparmio in ottima di investimento: per investire i propri risparmi in un’attività economica piuttosto che nell’acquisto di un bene durevole.

Gli italiani sono storicamente degli ottimi risparmiatori, basti pensare che nel 2019 i risparmi degli italiani sono cresciuti di 45 miliardi di euro, arrivando così a 4.445 miliardi. È proprio per questa nostra capacità intrinseca che, nonostante il nostro paese abbia dovuto subire numerose crisi economiche e finanziarie, siamo sempre riusciti ad uscirne in un modo o nell’altro. Purtroppo però, i dati scaturiti da un’indagine svolta da MilanoFinanza hanno dimostrato che degli ultimi anni in Italia c’è stata una notevole riduzione della propensione media al risparmio da parte delle famiglie italiane. Infatti, a partite dal post-crisi del 2008, i consumi medi delle famiglie sono aumentati notevolmente senza però bilanciare tali spese con un buon grado di risparmio. Dal 2008 al 2018 il risparmio lordo pro-capite ha perso il 20%, mentre nello stesso arco temporale la Francia ha guadagnato il 17,21% e la Germania il 41,28%.

Questi dati ci mostrano chiaramente come noi italiano stiamo di anno in anno perdendo sempre di più la nostra propensione al risparmio. Segnali di ripresa sembrano esserci dal 2019-2020 paradossalmente grazie alla grave pandemia COVID-19 che ha colpito duramente il mondo intero. Gli italiani sono tornati a risparmiare, presi dal panico e dalla forte paura che questo virus ha portato con sé. I sondaggi svolti da Prometeia e da Anima durante le prime settimane della pandemia sottolineano una fortissima propensione all’accumulo e alla ricerca del rischio zero, anche da parte delle famiglie con più possibilità economiche e attitudine a rischiare.

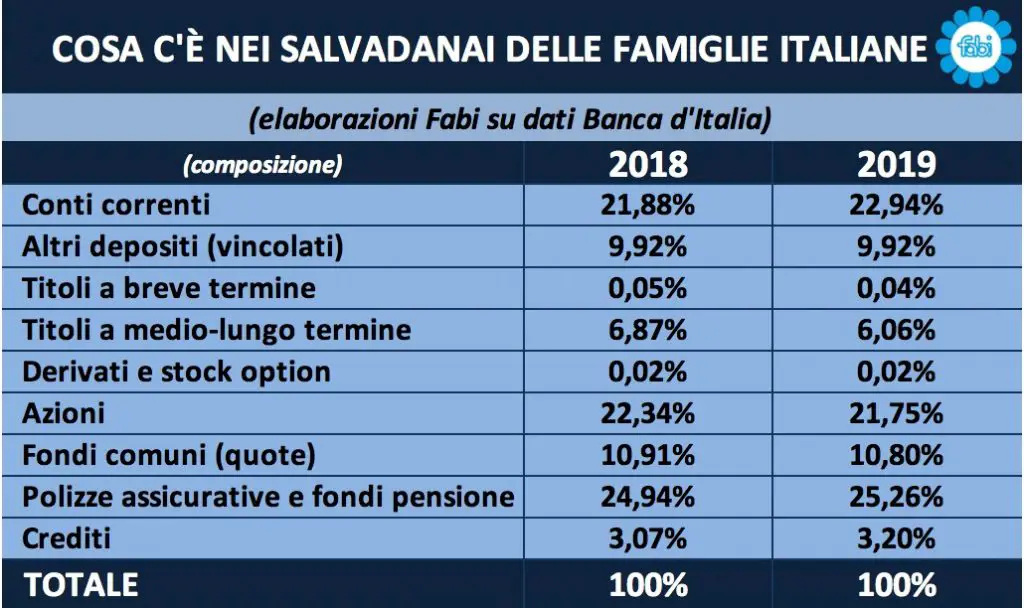

Per capire come le risorse e i risparmi delle famiglie italiane vengono allocate, ci rifacciamo ad una analisi di FABI (federazione autonoma bancari italiani), la quale ci indica che: – è salito di 56 miliardi il saldo dei conti correnti bancari; – di oltre 25 miliardi è aumentata la quota di investimenti in polizze assicurative e fondi pensione; – risultano in calo gli investimenti in titoli pubblici (Bot e Btp) il cui peso è sceso di circa 33 miliardi; – risultano in calo gli investimenti in azioni, il cui peso si è ridotto di circa 16 miliardi. Per maggiori informazioni si rimanda alla tabella di dettaglio di seguito riportata.

3) Conclusioni

In conclusione, viviamo in un paese composto ancora da moltissimi buoni risparmiatori rispetto al resto del mondo, e questo dato deve farci riflettere sulle enormi potenzialità che l’Italia ha e potrebbe avere se iniziassimo ad utilizzare i nostri risparmi in maniera intelligente. In effetti, il principale ostacolo in Italia non è la mancanza di denaro o finanziamenti, quanto l’analfabetismo finanziario che riduce notevolmente le nostre possibilità di crescita. Il basso livello di cultura finanziaria si riduce in un grande accumulo di liquidità tra le famiglie che si traduce in cattive scelte di investimento successive. Un primo passo per attenuare la situazione, è quello di aprire i nostri orizzonti e cominciare a sfruttare le enormi potenzialità di internet e dei vari libri di testo per ridurre questo gap conoscitivo rispetto agli altri paesi europei in materia finanziaria. Un secondo passo, è quello di mettere in pratica i 6 metodi descritti nel seguente articolo per aumentare la nostra ricchezza e vivere una vita più serena. Se avete bisogno di supporto tecnico in tal senso, il team SuitUp in collaborazione con il Consulente Fiscale e del Lavoro Rag. Piattella Paola è a vostra completa disposizione. Di seguito vengono riportati i nostri contatti.

N.B. Se anche tu sei alla ricerca di un metodo per incrementare la tua ricchezza e cominciare a vivere più sereno, bhè la cosa migliore da fare è quello di iniziare ad attuare dei semplici metodi pratici di finanza personale; a tal proposito il team SuitUp vi suggerisce un libro molto utile per approfondire il tema “Finanza Personale: La guida completa per risparmiare, investire e creare ricchezza” a cura di F. Fiorentini.