FONDO DI EMERGENZA: Conti Deposito VS ETF Monetari?

Condividi!

Tutti noi dovremmo avere un gruzzoletto da parte come fondo d’emergenza per ogni necessità della vita; tuttavia, dove è meglio tenere questi soldi? Analizziamo due possibili opzioni, il conto deposito e gli ETF monetari. Scopri qual è più adatto a te!

1) L’importanza del Fondo d’Emergenza

Nella vita, le sorprese come dei regali possono essere piuttosto piacevoli da ricevere, ma quando si tratta di questioni finanziarie, le sorprese spesso non sono le benvenute. Per questo motivo, sembra oramai chiaro il ruolo fondamentale che il fondo di emergenza possa avere nella nostra vita: difenderci dalle “sorprese”. Un fondo d’emergenza, infatti, è uno strumento molto utile per affrontare gli imprevisti finanziari che possono sorgere nella vita di ognuno di noi, come la perdita del lavoro, una riparazione costosa dell’auto, spese mediche inaspettate o una situazione di emergenza familiare. Questo fondo, quindi, dovrebbe essere separato dai nostri risparmi a lungo termine e dagli investimenti, per non rischiare di essere intaccato in alcun modo, e dovrebbe essere esclusivamente destinato a coprire le spese estemporanee che potrebbero sorgere senza preavviso.

In sintesi, ognuno di noi dovrebbe avere un fondo di emergenza per:

- Protezione finanziaria: Il fondo d’emergenza è un ancora di salvezza finanziaria in caso di spese impreviste. Invece di far affidamento su prestiti bancari o carte di credito con elevati tassi d’interesse per affrontare tali situazioni, si può attingere al proprio fondo d’emergenza;

- Riduzione dello “stress” finanziario: L’incertezza finanziaria causata dal non riuscire a pagare una grossa spesa imprevista può essere estremamente stressante e pericola. Avere un fondo d’emergenza fornisce invece tranquillità, sapendo che si dispone di risorse liquide per far fronte all’emergenza finanziaria;

- Migliorare la pianificazione finanziaria: Con un fondo d’emergenza, è possibile gestire meglio il proprio budget e le spese. Si evitano sorprese sgradite e si può pianificare per il futuro con maggiore fiducia.

La quantità ideale di denaro da tenere in un fondo d’emergenza può variare molto da persona a persona, poiché dipende da molteplici fattori personali e finanziari. Tuttavia, una regola generale consigliata è quella di avere risparmi sufficienti per coprire almeno dalle tre alle sei mensilità di tue spese essenziali.

Bene, abbiamo di fatto compreso quanto sia importante creare un fondo pensione per la nostra “sicurezza” finanziaria di lungo periodo e quale sia la giusta cifra da avere a disposizione nel fondo, a questo punto però sorge spontanea un’altra domanda alla quale andremo a rispondere nei prossimi paragrafi, e cioè: dov’è meglio tenere questa liquidità? Continua a leggere!

2) Opzione 1: Conto Deposito

La prima opzione alla quale molti italiani ricorrono per depositare la loro liquidità è il conto deposito. Un conto deposito è un tipo di conto bancario offerto dalle banche e da altre istituzioni finanziarie, in cui puoi depositare denaro e guadagnare interessi da esso. Questo tipo di conto è progettato principalmente per il risparmio di medio-lungo termine; quindi, non può essere utilizzato come un normale conto corrente bancario per le spese quotidiane. Ecco alcune caratteristiche chiave dei conti deposito:

- Interessi: Uno dei principali vantaggi di un conto deposito è che offre un tasso di interesse sul capitale versato più elevato rispetto ai conti correnti tradizionali. I tassi di interesse possono variare notevolmente da un istituto finanziario all’altro, oscillando tra lo 0,5% e il 4/5% lordo annuo;

- Sicurezza: I conti deposito sono generalmente considerati prodotti finanziari sicuri, poiché sono protetti da garanzie governative o assicurazioni fino a un certo limite, che varia da paese a paese. In Italia, le somme depositate sono tutelate dal Fondo Interbancario di Tutela dei Depositi (FITD). Qualora la banca non fosse in grado di restituire le somme depositate a causa di fallimento, viene garantita una copertura fino a 100.000 euro per ciascun depositante direttamente dal FITD;

- Liquidità limitata: A differenza dei conti correnti, l’accesso ai fondi in un conto deposito potrebbe essere limitato. Alcuni conti deposito prevedono un periodo di preavviso e/o addebitano penali se si prelevano i fondi prima della scadenza di un periodo di tempo prestabilito al momento della sottoscrizione. Per questo motivo, è molto importante scegliere attentamente tra conto deposito vincolato o svincolato;

- Tassazione: Dal punto di vista dell’imposizione fiscale, la legge prevede l’applicazione di una ritenuta del 26% sugli interessi riconosciuti sul conto deposito. Si deve inoltre considerare l’imposta di bollo, che ammonta allo 0,2% della giacenza media per la frazione di anno in cui il conto è stato attivo. Tuttavia, esiste un “trucco” per evitare di pagare questa fastidiosa imposta, approfondisci qui.

Valorizzare i tuoi risparmi tramite un conto deposito è più semplice di quanto immagini. Infatti, è sufficiente comparare le migliori offerte sul mercato tramite l’utilizzo di alcuni tool gratuiti presenti online come: Facile.it, Confrontaconti.it e SOStariffe. Una volta trovata la migliore soluzione per te, in pochi e semplici clic potrai aprire il tuo conto deposito direttamente dal tuo pc o telefono ed iniziare a sfruttare le sue potenzialità. Per approfondire ulteriormente i pro e contro e le principali peculiarità dei conti deposito, puoi trovare un articolo dedicato.

3) Opzione 2: ETF Monetari

La seconda opzione, meno conosciuta ed utilizzata dagli italiani, è quella di acquistare nei mercati finanziari degli ETF monetari. Gli ETF monetari, noti anche come ETF del mercato monetario, sono un tipo specifico di exchange-traded fund (ETF) che investono principalmente in strumenti del mercato monetario e obbligazioni a breve termine di alta qualità. Questi fondi sono stati creati per offrire un’alternativa di investimento a basso rischio e liquidità elevata. Ecco alcune caratteristiche chiave degli ETF monetari:

- Strumenti del mercato monetario: Gli ETF monetari investono principalmente in strumenti del mercato monetario, come certificati di deposito, titoli di stato a breve termine, obbligazioni societarie a breve termine e altre obbligazioni a scadenza breve emesse da istituzioni finanziarie stabili;

- Liquidità elevata: Uno degli aspetti distintivi degli ETF monetari è la loro liquidità elevata. Puoi comprare o vendere quote di un ETF monetario sulla borsa come qualsiasi altra azione o ETF, rendendoli facilmente accessibili agli investitori in ogni momento;

- Basso rischio: Gli ETF monetari sono considerati strumenti a basso rischio perché investono in titoli di debito altamente liquidi e di alta qualità emessi da istituzioni finanziarie affidabili o direttamente in titoli di stato. Il rischio di fallimento è molto basso;

- Rendimento modesto: A causa del basso rischio associato agli ETF monetari, i rendimenti tendono a essere altrettanto modesti. I rendimenti, infatti, sono generalmente legati al tasso overnight corrente per la valuta di riferimento e possono variare leggermente da un ETF monetario all’altro;

- Minimi costi di gestione: Gli ETF in generale sono noti per avere costi di gestione relativamente bassi, tra lo 0,05% e lo 0,7% annuo, il che significa che la restante percentuale dei tuoi investimenti rimarrà intatta sotto forma di capitale e verrà utilizzata per generare delle rendite nei mercati finanziari;

- Tassazione: Le plusvalenze generate dalla vendita di un ETF sono soggette all’imposta sulle plusvalenze finanziarie in Italia. La tariffa di questa imposta è attualmente del 26%.

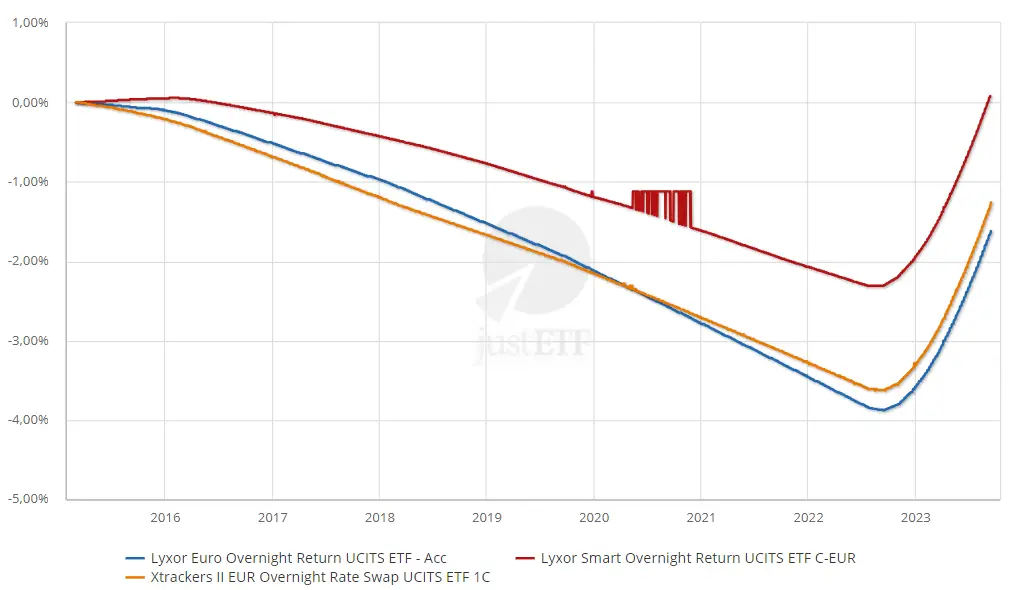

Nel panorama italiano, tra i migliori ETF monetari spiccano, secondo la community di Reddit Italia, i noti SMART (Lyxor Smart Overnight Return UCITS ETF C-EUR), XEON (Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C) e LEONIA (Lyxor Euro Overnight Return UCITS ETF – Acc). Tali ETF monetari sono noti per avere dei bassi costi, dimensioni dei fondi elevate e una volatilità prossima allo 0%. A questo punto, però, è il momento di confrontare le due opzioni fin ora analizzate in questo articolo e capire qual è il miglior strumento in cui investire i tuoi risparmi per crearti il tuo personale fondo d’emergenza.

4) Confronto

La scelta tra un conto deposito e un ETF monetario dipende esclusivamente dalle tue esigenze finanziarie, dal tuo obiettivo di investimento e dal tuo profilo di rischio. È sicuramente una scelta molto personale. Tuttavia, quello che è sotto gli occhi di tutti è il basso ritorno in termini di rendimenti attesi che gli ETF monetari hanno fatto registrare dal 2016 al 2023, come è possibile vedere dal grafico sottostante, prendendo in esame i tre ETF citati nel precedente paragrafo. Che sia un caso? Nessuno può dare una risposta certa a questa domanda, infatti i rendimenti passati non sono indicativi di quelli futuri.

E tu quale delle due opzioni preferisci adottare per gestire i tuoi risparmi? Faccelo sapere nei commenti qui sotto e leggi l’articolo “CONTO DEPOSITO: Conviene? PRO e CONTRO. I Migliori in Italia” su SuitUpBlog 🙂

Articolo redatto dal consulente Leonardo Papaveri!