QUANTI DEBITI HAI? Ecco quanti ne hanno gli ITALIANI per età!

2) Quanti debiti hanno gli Italiani

Dall’ultima indagine svolta da Banca d’Italia sui bilanci delle famiglie italiane sono emerse diverse informazioni interessanti, non soltanto sul reddito medio disponibile per famiglia, ma ancor più sconvolgente risulta essere il dato relativo al debito medio familiare, ma andiamo con ordine. Infatti, la Banca d’Italia rivela che le entrate annuali più consistenti per le famiglie italiane si hanno tra i 55 e i 64 anni di età, alla fine della carriera professionale dei componenti, con circa €48.587 in media; al contrario le entrate più basse si hanno in età giovanile (under 34) e durante il periodo del pensionamento (oltre i 64 anni) con rispettivamente €32.279 e €31.479. Come ci si poteva già immaginare, inoltre, sono le categorie dei laureati e dei liberi professionisti del centro nord Italia che guidano le classiche di colore che percepiscono gli introiti maggiori.

Tuttavia, il dato davvero interessante che si evince dall’analisi condotta da Banca d’Italia è proprio quello relativo al debito medio familiare. In effetti, come è possibile vedere dalla tabella sottostante, non tutti gli italiani sono ancora oggi dei bravi risparmiatori come si pensa; difatti, le famiglie fino a 34 anni di età in media hanno accumulato un debito verso gli istituti finanziari di oltre €99.087 che tende a crescere ancora tra i 35 e i 44 anni fino ad arrivare alla cifra di €107.896, facendo registrare il picco massimo di debito tra le famiglie italiane. E tu quanto debito hai?

Dai 45 anni in su il debito delle famiglie italiane tende a ridursi di anno in anno arrivano a €86.285 tra i 45 e i 54 anni, passando per i €59.202 in media per gli individui tra i 55 e i 64, finendo con meno di 42 mila euro di debito oltre i 64 anni di età. Tuttavia, il dato preoccupante non è tanto il valore del debito in sé, quanto il trend in rialzo del riscorso al debito da parte delle famiglie italiane rispetto al passato. Basti pensare che nella medesima indagine di Banca d’Italia del 2016 i dati relativi al debito familiare medio erano nettamente inferiori, attorno agli 81 mila euro per gli under 34 e agli 85 mila per la categoria 35-44 anni. Stiamo parlando di oltre 20 mila euro in più rispetto al picco massimo di debito registrato dalle famiglie nell’ultimo studio. Anche in questo caso, sono i laureati e i liberi professionisti del nord, cioè le categorie “alto spendenti” che fanno segnalare i più elevati tassi di indebitamento medio.

A questo punto la vera domanda è: da cosa è causata la crescita del debito in Italia negli ultimi anni? Banca d’Italia ha dato una risposta anche a questo quesito. Il grafico sottostante, infatti, ci mostra chiaramente che le famiglie italiane ad oggi si indebitano con gli intermediari finanziari principalmente per due finalità, stiamo parlando dell’acquisto di un’abitazione e/o per scopi di puro consumismo (es. acquisto auto, cellulare, ecc.); sempre meno invece per motivi legati alla propria professione e al lavoro/business.

3) Cause del debito degli Italiani

Bene, abbiamo quindi capito che il livello di indebitamento medio delle famiglie italiane sta crescendo sempre di più negli anni e che il debito viene speso sostanzialmente per futili scopi di consumo o per l’acquisito di abitazioni; a questo punto però è arrivato il momento di interrogarci sulle reali cause che stanno dietro alla mancanza di liquidità nei conti correnti degli italiani e che quindi spingono le famiglie a sottoscrivere prestiti o mutui con le finanziarie (che gioiscono).

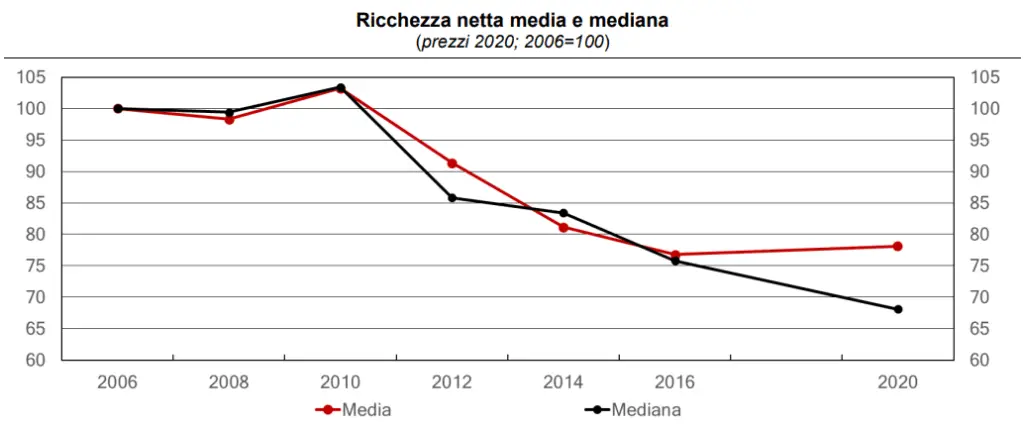

Alla fine del 2020, sulla base dell’indagine di Banca d’Italia, le famiglie italiane disponevano in media di una ricchezza netta, costituita dalla somma delle attività reali e finanziarie, di circa €341.000; il valore mediano, che separa la metà meno ricca delle famiglie dalla metà più ricca, era significativamente inferiore (poco meno di 151.000 euro). Rispetto alla rilevazione del 2016, la ricchezza media è aumentata in termini reali dell’1,7%, tuttavia si è ulteriormente ampliato il divario tra la ricchezza netta media e quella mediana, un chiaro indicatore del grado di diseguaglianza crescente.

In conclusione, il divario tra ricchi e poveri si fa sempre più importante negli ultimi anni anche nella nostra penisola, in aggiunta, dal 2010 ad oggi la ricchezza media delle famiglie italiane è calata a picco senza mai fermarsi (linea rossa nel grafico sottostante). Ciò significa che, la ricchezza delle nostre famiglie diminuisce a fronte di entrate sempre più basse e dal costo della vita in costante aumento; per questi motivi le famiglie italiane sono costrette a ricorrere sempre di più al debito per coprire le spese crescenti e il consumismo incontrollato.